不動産の購入は、多くの人にとって人生で何度も経験するものではありません。そのため、購入には大きな決断が必要となります。さらに、不動産を購入する際は長期にわたる住宅ローンを組むことが一般的です。適切な判断をせずに購入すれば、将来の生活に支障をきたす可能性も考えられます。

本記事では、不動産購入で後悔しないための基礎知識を詳しく解説しています。不動産購入の基本的な流れや無理のない住宅ローンを組むための知識、初期費用の目安や中古マンションを例にした内覧のポイントや、見落としがちな注意点などをご紹介しています。

将来を見据えた不動産購入のタイミング

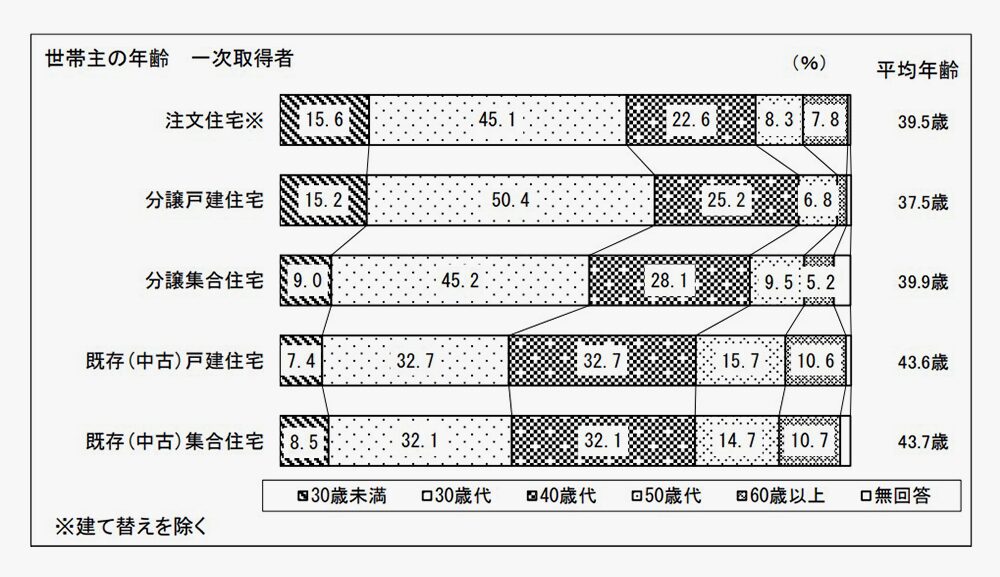

国土交通省が公表した「令和4年度 住宅市場動向調査報告書」によると、分譲戸建住宅および分譲集合住宅において、一次取得者(初めて住宅を取得した世帯)の世帯主年齢別購入割合では30代が最も高いことがわかります。一方で、中古戸建住宅や中古集合住宅の購入割合は、30代と40代で差はありません。

分譲戸建住宅や分譲集合住宅の購入においては、30代〜40代に集中していることがわかります。

分譲戸建住宅や分譲集合住宅の購入においては、30代〜40代に集中していることがわかります。

20代でもマンション購入は可能

不動産の購入は20代でも可能です。収入が安定しており、住宅ローンの審査に通ることができれば問題ありません。

ただ、一般的に20代は年収が多くないため、購入する住宅の条件が制限されてしまうことが多いです。また、転職や結婚・出産など、ライフスタイルや家族構成が変わる可能性を考慮に入れる必要もあるでしょう。

国土交通省の報告書によると、20代の一次取得者の購入割合は、分譲戸建住宅で15.2%、分譲集合住宅で9.0%となっています。

ただ、一般的に20代は年収が多くないため、購入する住宅の条件が制限されてしまうことが多いです。また、転職や結婚・出産など、ライフスタイルや家族構成が変わる可能性を考慮に入れる必要もあるでしょう。

国土交通省の報告書によると、20代の一次取得者の購入割合は、分譲戸建住宅で15.2%、分譲集合住宅で9.0%となっています。

不動産の購入は45歳になる前までがおすすめ

住宅ローンの最長返済期間である35年ローンを組んで不動産の購入を検討するなら、45歳になる前までがおすすめです。

これは、多くの場合、住宅ローンの完済年齢が80歳に定められているためです。最長35年ローンを組んだ場合、80歳までに完済するには45歳までにローンを開始する必要があります。

銀行によっては完済年齢が75歳など、早めに設定されている場合もありますが、45歳になる前であれば最長35年間で住宅ローンを組むことが可能です。

これは、多くの場合、住宅ローンの完済年齢が80歳に定められているためです。最長35年ローンを組んだ場合、80歳までに完済するには45歳までにローンを開始する必要があります。

銀行によっては完済年齢が75歳など、早めに設定されている場合もありますが、45歳になる前であれば最長35年間で住宅ローンを組むことが可能です。

不動産購入時の基本的な流れ

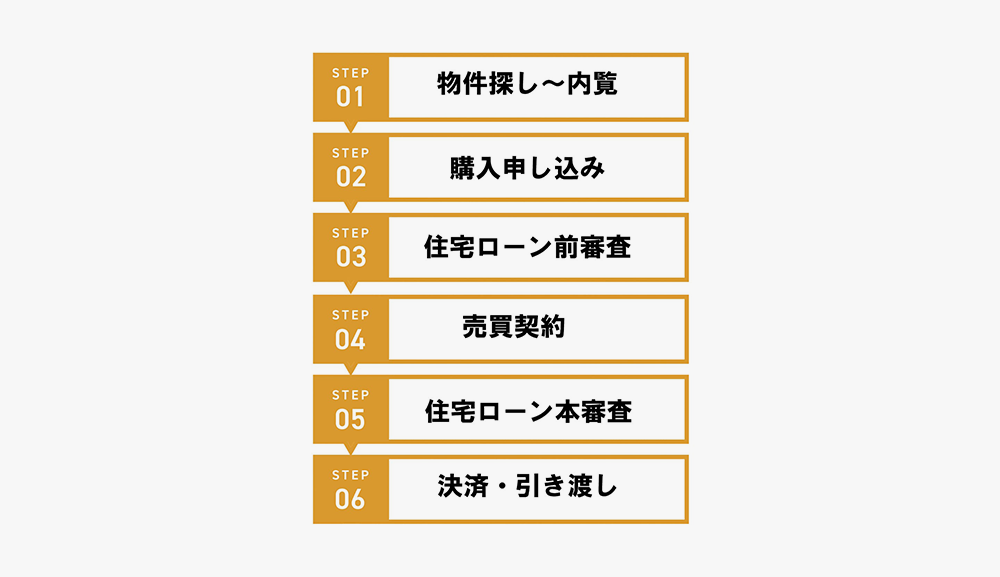

不動産購入は、上記の画像のようにステップ1〜6の6つの流れになります。

まず、インターネットや不動産会社を利用して物件探しを行い、気になった物件の内覧を行います。内覧とは、室内外の状態を実際に確認することです。物件情報だけでは把握できない点も多いため、実際に足を運び、ご自身の目で物件を確認することが重要です。

気に入った物件があれば、購入の申し込みを行います。購入の申し込みでは、不動産会社に対して「不動産購入申込書」を提出します。これは物件を購入する意思があることを売主に示すための書類です。意思表示を示すための書類となりますので、提出後も購入をキャンセルすることができます。

この際、ほとんどの不動産会社では同時に住宅ローンの事前審査の申し込みも行います。これは、事前審査に通った証明がないと、販売者が申し込みを断るケースがあるためです。

申し込みと事前審査に通過したら、売買契約を結びます。まず重要事項説明を受け、その後売買契約を締結し、販売者に手付金を支払います。売買契約締結後、住宅ローンの本審査に進みます。本審査は事前審査よりも厳密に行われます。事前審査に通過していても、必ずしも本審査に通るわけではありません。万が一、本審査に落ちてしまった場合は、売買契約の解除となります

住宅ローンの本審査に通過したら、いよいよ決済と引き渡しです。住宅ローンを組む銀行と金銭消費貸借契約を結ぶ必要があります。前金などの決済を行い、司法書士立ち会いのもと、販売者から所有権の引き渡しを受けます。これにて、購入が完了となります。

まず、インターネットや不動産会社を利用して物件探しを行い、気になった物件の内覧を行います。内覧とは、室内外の状態を実際に確認することです。物件情報だけでは把握できない点も多いため、実際に足を運び、ご自身の目で物件を確認することが重要です。

気に入った物件があれば、購入の申し込みを行います。購入の申し込みでは、不動産会社に対して「不動産購入申込書」を提出します。これは物件を購入する意思があることを売主に示すための書類です。意思表示を示すための書類となりますので、提出後も購入をキャンセルすることができます。

この際、ほとんどの不動産会社では同時に住宅ローンの事前審査の申し込みも行います。これは、事前審査に通った証明がないと、販売者が申し込みを断るケースがあるためです。

申し込みと事前審査に通過したら、売買契約を結びます。まず重要事項説明を受け、その後売買契約を締結し、販売者に手付金を支払います。売買契約締結後、住宅ローンの本審査に進みます。本審査は事前審査よりも厳密に行われます。事前審査に通過していても、必ずしも本審査に通るわけではありません。万が一、本審査に落ちてしまった場合は、売買契約の解除となります

住宅ローンの本審査に通過したら、いよいよ決済と引き渡しです。住宅ローンを組む銀行と金銭消費貸借契約を結ぶ必要があります。前金などの決済を行い、司法書士立ち会いのもと、販売者から所有権の引き渡しを受けます。これにて、購入が完了となります。

物件の検討から購入、入居まで3ヶ月~1年かかる

建売住宅やマンションの購入の場合、物件探しから入居が完了するまでに、一般的には3ヶ月から1年程度かかります。

一方、注文住宅やリフォームを予定している場合は、さらに長期間を要します。入居までに半年から1年以上かかるケースも珍しくありません。そのため、事前に詳細なスケジュールを確認し、計画的に進めることが重要です。

一方、注文住宅やリフォームを予定している場合は、さらに長期間を要します。入居までに半年から1年以上かかるケースも珍しくありません。そのため、事前に詳細なスケジュールを確認し、計画的に進めることが重要です。

住宅ローンの審査期間

住宅ローンの事前審査にかかる期間は金融機関によって異なりますが、一般的に3日〜1週間程度です。一方、本審査にかかる日数は1〜2週間ほどとなります。

申し込み者の信用情報や、完済時の年齢、収入に対して借入希望額が大きい場合などは、審査が長くなる傾向にあります。

また、複数の銀行に事前審査を申し込んだ場合は、すべての結果が揃うまで待つ必要があります。事前審査の段階では、結果を待っている間にほかの人に物件を購入されてしまう恐れがあるため、事前審査は可能な限り早めに行うようにするといいでしょう。

申し込み者の信用情報や、完済時の年齢、収入に対して借入希望額が大きい場合などは、審査が長くなる傾向にあります。

また、複数の銀行に事前審査を申し込んだ場合は、すべての結果が揃うまで待つ必要があります。事前審査の段階では、結果を待っている間にほかの人に物件を購入されてしまう恐れがあるため、事前審査は可能な限り早めに行うようにするといいでしょう。

無理のない住宅ローンを組むための基礎知識

住宅ローンは、土地や物件を購入・リフォームする際に銀行から借りるお金のことです。現金で一括購入をしない限りは、基本的に住宅ローンを組みます。

ここでは、無理のない住宅ローンを組むための基礎知識を簡単に解説していきます。

ここでは、無理のない住宅ローンを組むための基礎知識を簡単に解説していきます。

1年間の返済額を手取り年収の25%以内にする

住宅ローンの1年間の返済額が手取り年収の25%以内にするのが理想だといわれています。その理由は、年収から税金などが差し引かれた手取り額から返済金額を賄うためです。

この負担率が25%以内に収まっていれば、ほかに大きな借入などがない場合、住宅ローン審査に通る可能性が高くなるでしょう。

国土交通省の「令和5年度 住宅経済関連データ 住宅ローン返済支出割合」によると、可処分所得(手取り)に対する返済負担率の平均は16%です。

一般的に手取り年収の25%以下が理想とされていますが、負担率が大きくなるほど家計への負担も大きくなるので、できる限り抑えたほうが無理はありません。

この負担率が25%以内に収まっていれば、ほかに大きな借入などがない場合、住宅ローン審査に通る可能性が高くなるでしょう。

国土交通省の「令和5年度 住宅経済関連データ 住宅ローン返済支出割合」によると、可処分所得(手取り)に対する返済負担率の平均は16%です。

一般的に手取り年収の25%以下が理想とされていますが、負担率が大きくなるほど家計への負担も大きくなるので、できる限り抑えたほうが無理はありません。

住宅ローンの返済期間で迷った際は35年で組む

住宅ローンの返済期間は任意で選ぶことができます。しかし、返済期間で悩んだ際は、最長の35年で設定することをおすすめします。

住宅ローンの繰り上げ返済は簡単にできますが、あとから返済期間を延ばすには再度審査が必要です。ライフスタイルの変化などで経済状況が不安定になることも考えられるため、あらかじめ長めの返済期間を設定し、月々の返済負担を軽くしておいた方が安心だからです。

住宅ローンの繰り上げ返済は簡単にできますが、あとから返済期間を延ばすには再度審査が必要です。ライフスタイルの変化などで経済状況が不安定になることも考えられるため、あらかじめ長めの返済期間を設定し、月々の返済負担を軽くしておいた方が安心だからです。

住宅ローン審査で確認される主な項目

住宅ローンの審査で確認される主な項目は、以下の7つです。

●年収に対する購入価格の妥当性

●雇用形態

●勤続年数

●借入時と完済時の年齢

●不動産の担保評価

●健康状態

●そのほかの借入や滞納履歴

年収が低くても、不動産の購入価格が安ければ住宅ローン審査に通る可能性があります。自身の収入に見合った価格の物件を購入しているかどうかが、審査を通過するうえで重要です。先に紹介したとおり、1年間の返済額が手取り年収の25%以内であれば、審査に通りやすくなります。

また、住宅ローンの審査では健康面も重要です。通院中の持病があったり、過去3年以内に難病や大病の通院歴があったりする場合は、事前に申告しなければなりません。

●年収に対する購入価格の妥当性

●雇用形態

●勤続年数

●借入時と完済時の年齢

●不動産の担保評価

●健康状態

●そのほかの借入や滞納履歴

年収が低くても、不動産の購入価格が安ければ住宅ローン審査に通る可能性があります。自身の収入に見合った価格の物件を購入しているかどうかが、審査を通過するうえで重要です。先に紹介したとおり、1年間の返済額が手取り年収の25%以内であれば、審査に通りやすくなります。

また、住宅ローンの審査では健康面も重要です。通院中の持病があったり、過去3年以内に難病や大病の通院歴があったりする場合は、事前に申告しなければなりません。

不動産購入時の初期費用について

不動産購入時の初期費用には、「頭金」「諸費用」「手付金」の3種類があります。

頭金は、不動産購入時に物件価格の一部を自己資金で用意するお金のことです。金額は自分で決めることができ、頭金ゼロで不動産を購入することも可能です。

諸費用には、仲介手数料、住宅ローン手数料、登記費用、火災保険料、印紙税、登録免許税、不動産取得税などが含まれます。諸費用は新築物件で物件価格の3〜6%程度、中古物件では5〜10%ほどかかります。

手付金は、売買契約を締結した証として、購入者が販売者に支払うお金です。手付金の相場は、物件価格の5〜10%ほどとなります。

頭金は、不動産購入時に物件価格の一部を自己資金で用意するお金のことです。金額は自分で決めることができ、頭金ゼロで不動産を購入することも可能です。

諸費用には、仲介手数料、住宅ローン手数料、登記費用、火災保険料、印紙税、登録免許税、不動産取得税などが含まれます。諸費用は新築物件で物件価格の3〜6%程度、中古物件では5〜10%ほどかかります。

手付金は、売買契約を締結した証として、購入者が販売者に支払うお金です。手付金の相場は、物件価格の5〜10%ほどとなります。

フルローンでも手付金分の現金は必要

不動産購入費用をフルローンで組んだ場合、頭金を用意する必要がなく、諸費用も住宅ローンに含めることができる金融機関が増えています。ただし、手付金は住宅ローンの融資が下りる前に支払う必要があるため、その分の現金は用意しておかなければなりません。

不動産の内覧で確認すべきポイント

不動産の内覧時に確認すべきポイントについて、中古マンションの場合を例にご紹介します。購入後に後悔しないためにも、内覧で必ず確認しておきましょう。今回は、「室内」と「共用部分・外観」に分けて、最低限見ておくべきポイントをお伝えします。

室内で確認すべきポイント

室内は、以下の10箇所を最低限確認しておきましょう。

●お部屋の広さや間取り

●壁紙や天井のキレイさ

●防音性

●日当たり

●室内の臭い

●水まわりの導線

●コンセントの数や位置

●窓の位置や網戸の有無

●収納スペースの広さ

●洗濯機パンのサイズ

ほとんどのポイントは賃貸物件を探すときと同じですが、不動産の購入時にはより念入りに確認する必要があります。たとえば、壁紙や天井の端が劣化してめくれていないか、ベランダの網戸の有無やさび具合など、細かい部分まで見るようにしましょう。

また、長期間住むうえで重要な日当たり、室内の臭い、防音性も忘れずに確認してください。

●お部屋の広さや間取り

●壁紙や天井のキレイさ

●防音性

●日当たり

●室内の臭い

●水まわりの導線

●コンセントの数や位置

●窓の位置や網戸の有無

●収納スペースの広さ

●洗濯機パンのサイズ

ほとんどのポイントは賃貸物件を探すときと同じですが、不動産の購入時にはより念入りに確認する必要があります。たとえば、壁紙や天井の端が劣化してめくれていないか、ベランダの網戸の有無やさび具合など、細かい部分まで見るようにしましょう。

また、長期間住むうえで重要な日当たり、室内の臭い、防音性も忘れずに確認してください。

共用部分・外観で確認すべきポイント

共用部分・外観は、内覧で見落としがちです。どちらも住み心地に大きく関わりますので、以下6箇所は確認しておきましょう。

●外観の劣化が酷くないか

●エントランスや階段がキレイか

●ポストにチラシ、DMが溜まりすぎているお宅はないか

●ゴミ捨て場がキレイに清掃されているか

●駐輪場や駐車場の管理はしっかりしているか

●共用掲示板に「騒音」「タバコ」についてなどの注意書きはないか

共用部分や外観は、住んでいる人々の生活をある程度イメージする手掛かりになります。内覧時に汚い、不衛生と感じた場合、その物件がしっかり管理されていないか、住民の質に問題がある可能性があるため注意が必要です。

また、不動産会社に「耐震性」や「大規模改修」についても確認してもらいましょう。

●外観の劣化が酷くないか

●エントランスや階段がキレイか

●ポストにチラシ、DMが溜まりすぎているお宅はないか

●ゴミ捨て場がキレイに清掃されているか

●駐輪場や駐車場の管理はしっかりしているか

●共用掲示板に「騒音」「タバコ」についてなどの注意書きはないか

共用部分や外観は、住んでいる人々の生活をある程度イメージする手掛かりになります。内覧時に汚い、不衛生と感じた場合、その物件がしっかり管理されていないか、住民の質に問題がある可能性があるため注意が必要です。

また、不動産会社に「耐震性」や「大規模改修」についても確認してもらいましょう。

不動産購入における注意点

不動産購入における注意点を「初期費用」「フルローン」「マンション規約・内装」の3つに分けて簡単に解説していきます。見落としがちなものを記載しているので、ぜひ参考にしてください。

初期費用に関する注意点

不動産購入時の初期費用に関する注意点は、以下の2つです。

●高額な収入印紙は郵便局や法務局で購入

●固定資産税は一般的に売主と買主とで負担割合を決める

不動産購入時に必要な収入印紙は、1万円・2万円など高額です。コンビニでは買えないので、郵便局や法務局の営業時間に買いに行く必要があります。ギリギリになって用意できなかったとならないために、事前に購入しておきましょう。

また、固定資産税に関しては、その年の1月1日時点の登記簿上の所有者に課税されるため、売主に納税義務があります。しかし、一般的に売主と買主との話し合いで負担割合を決めることになります。多くの場合、引き渡し日を基準にして日割り計算をする方法が取られています。

●高額な収入印紙は郵便局や法務局で購入

●固定資産税は一般的に売主と買主とで負担割合を決める

不動産購入時に必要な収入印紙は、1万円・2万円など高額です。コンビニでは買えないので、郵便局や法務局の営業時間に買いに行く必要があります。ギリギリになって用意できなかったとならないために、事前に購入しておきましょう。

また、固定資産税に関しては、その年の1月1日時点の登記簿上の所有者に課税されるため、売主に納税義務があります。しかし、一般的に売主と買主との話し合いで負担割合を決めることになります。多くの場合、引き渡し日を基準にして日割り計算をする方法が取られています。

頭金なしのフルローンで組む際の注意点

頭金なしで住宅ローンを組むフルローンを選ぶ人も増えていますが、フルローンには以下の3つの注意点があります。

●審査が通りにくい

●利息が増えるため、総返済額が高くなる

●銀行によってはフルローンに諸費用を組み込めない

フルローンは、単純にローン金額が増えるため、その分審査が厳しくなり通りにくくなるといわれています。フルローンを組む際は、余裕のある返済ができることが大切です。また、金額が大きくなる分、利息も増えるため、総返済額が頭金ありの場合より高くなるのは仕方ありません。

銀行によっては諸費用を組み込めないケースもあるため、事前に不動産会社に「頭金と諸費用をローンに組み込みたい」と伝えておきましょう。

●審査が通りにくい

●利息が増えるため、総返済額が高くなる

●銀行によってはフルローンに諸費用を組み込めない

フルローンは、単純にローン金額が増えるため、その分審査が厳しくなり通りにくくなるといわれています。フルローンを組む際は、余裕のある返済ができることが大切です。また、金額が大きくなる分、利息も増えるため、総返済額が頭金ありの場合より高くなるのは仕方ありません。

銀行によっては諸費用を組み込めないケースもあるため、事前に不動産会社に「頭金と諸費用をローンに組み込みたい」と伝えておきましょう。

マンション規約や設備に関する注意点

マンション規約は、事前に不動産会社に依頼すれば取り寄せてもらえます。そうでなくても、確認をお願いすれば対応してくれるので、購入後に「知らなかった」「聞いていなかった」とならないよう注意しましょう。

●長期修繕計画などの書類があるか

●マンション独自の規約があるか

●マンション組合がきちんと機能しているか

●設備の不具合に対応してくれるか

マンションの長期修繕計画は、約30年間の修繕計画や収支をまとめたものです。特に築年数が古いマンションの場合は、計画がしっかりしているかを売買契約前に確認しましょう。

また、マンションや組合の独自ルールが存在する場合もあります。理不尽なものがないか、自分のライフスタイルに合っているかなどを確認することも重要です。組合が機能しているかどうかや、役員の選出方法も併せて確認してもらうといいでしょう。

内覧や現地立ち会い確認時に設備点検で不具合を発見した場合、事前に修理してもらえるか、売主負担にできるかなどの確認も忘れずに行いましょう。

●長期修繕計画などの書類があるか

●マンション独自の規約があるか

●マンション組合がきちんと機能しているか

●設備の不具合に対応してくれるか

マンションの長期修繕計画は、約30年間の修繕計画や収支をまとめたものです。特に築年数が古いマンションの場合は、計画がしっかりしているかを売買契約前に確認しましょう。

また、マンションや組合の独自ルールが存在する場合もあります。理不尽なものがないか、自分のライフスタイルに合っているかなどを確認することも重要です。組合が機能しているかどうかや、役員の選出方法も併せて確認してもらうといいでしょう。

内覧や現地立ち会い確認時に設備点検で不具合を発見した場合、事前に修理してもらえるか、売主負担にできるかなどの確認も忘れずに行いましょう。

まとめ

不動産の購入を考えているなら、ある程度の事前知識は必要です。物件を選ぶ際には、年収に対する無理のない住宅ローンの設定や審査基準について、契約に必要な書類や費用についてなどを事前に把握しておくことで、スムーズに購入を進めることができます。

ゼロから自分で調べるのは大変なので、知識のある不動産会社に頼ることも大切です。そのため、不動産会社選びも不動産購入の重要な要素となります。親身に相談に乗ってくれる担当者に出会えれば、ストレスなくやり取りができますし、何より不動産探しの心強い味方となってくれるでしょう。

ゼロから自分で調べるのは大変なので、知識のある不動産会社に頼ることも大切です。そのため、不動産会社選びも不動産購入の重要な要素となります。親身に相談に乗ってくれる担当者に出会えれば、ストレスなくやり取りができますし、何より不動産探しの心強い味方となってくれるでしょう。